Payment Services Directive 2 (PSD 2) – Direttiva del Parlamento Europeo del 25 novembre 2015

La direttiva relativi ai servizi di pagamento 2 (PSD 2) è la direttiva del Parlamento Europeo del 25 novembre 2015. Essa riguarda i servizi di pagamento sul mercato interno. La sua entrata in vigore cambierà l’attuale distribuzione dei poteri sulla mappa dei servizi finanziari e consentirà la nascita di provider di servizi indipendenti.

La corsa alla digitalizzazione ha reso evidente l’inadeguatezza delle normative legali applicate alle nuove tecnologie. Sono passati 11 anni dall’adozione della direttiva PSD presso l’Unione Europea. Il mercato dei pagamenti al dettaglio, in questo periodo, ha attraversato una vera rivoluzione tecnologica. Sono comparse, infatti, possibilità di pagamento tramite telefono cellulare, nonché nuovi metodi di pagamento non bancari, più economici e convenienti per il consumatore.

Lo scopo della direttiva PSD-2 consiste nella loro regolamentazione e standardizzazione, in modo tale da rendere più attraenti le offerte presenti sul mercato dei servizi finanziari.

Come funziona la direttiva relativa ai servizi di pagamento 2?

Lo shopping online e i servizi a distanza sono ormai diffusi presso la maggioranza della popolazione. La facilità e la velocità di trattamento degli ordini hanno reso questa forma molto popolare, grazie anche alle applicazioni mobili facili da usare e sempre a disposizione.

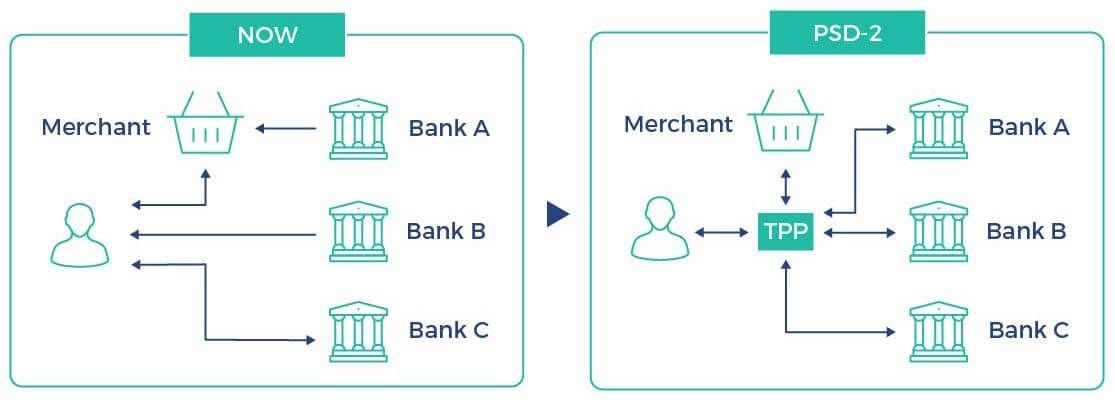

Fino ad oggi, il settore dei servizi finanziari è stato dominato dalle grandi istituzioni finanziarie e dall’approccio tradizionale all’esecuzione delle transazioni. La direttiva relativa ai servizi di pagamento 2 comporterà l’introduzione di un nuovo modello di business nel mercato dei servizi finanziari. Secondo quanto disposto dalla Direttiva, i soggetti terzi potranno avvalersi dei servizi delle banche mediante un’interfaccia di programmazione:

- PISPs (Payment Initiation Service Providers) è un servizio destinato all’esecuzione di pagamenti

- AISPs (Account Information Service Providers) permette di accedere alle informazioni su un dato conto corrente bancario

La messa a disposizione di tali servizi a terzi (TPP) da parte delle banche costituisce un passo avanti verso i servizi bancari aperti e garantisce condizioni più eque a enti che non hanno ancora avuto la possibilità di partecipare a questo tipo di mercato.

Servizi bancari aperti

Consentire a terzi di gestire transazioni avrà un impatto positivo sulla competitività del settore finanziario. Inoltre, stimolerà lo sviluppo di soluzioni innovative all’interno del settore.

PSD-2 è una direttiva volta a garantire una maggiore equità e consentirà a nuove forme di pagamento di svilupparsi rapidamente nell’ambito del settore finanziario. L’apertura dei servizi bancari ai provider di servizi esterni consentirà lo sviluppo delle soluzioni esistenti e la nascita di nuove proposte. La comparsa di energie nuove sul mercato dei servizi avrà un effetto positivo sulla loro diffusione. Ciò, a sua volta, farà crescere la competitività delle offerte dirette ai clienti finali.

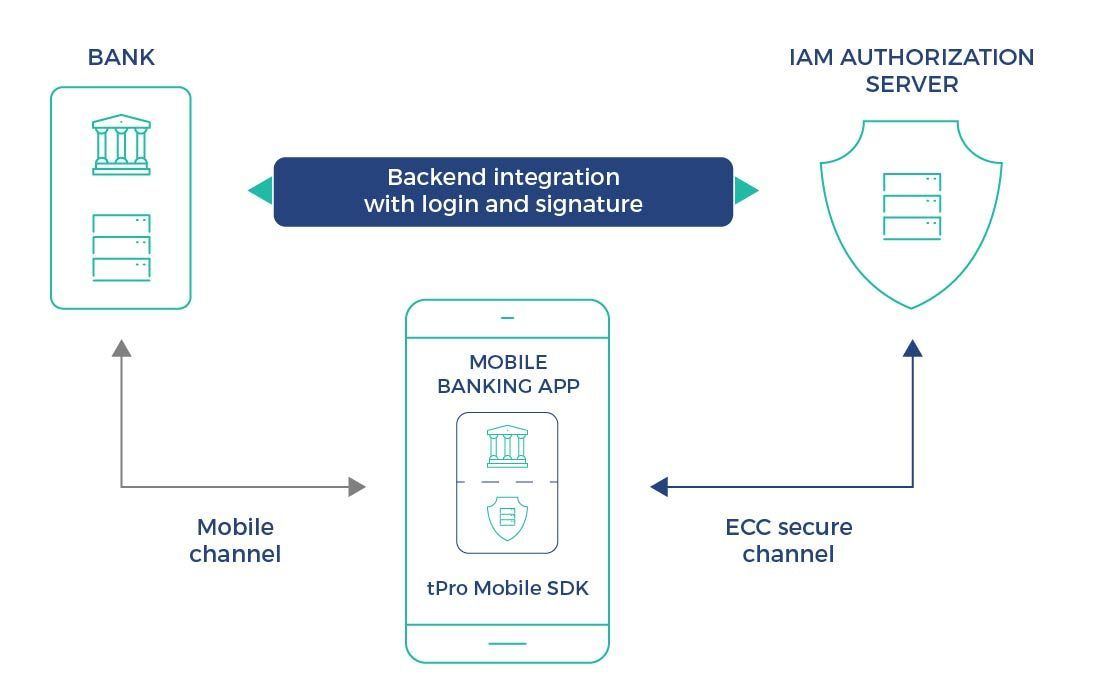

Prima di tutto, la sicurezza di tPro e di PSD 2

Le soluzioni appartenenti alla famiglia tPro soddisfano i requisiti della direttiva PSD-2 in aree quali:

- Collegamento dinamico

- Sicurezza delle applicazioni mobili

- Sicurezza delle transazioni

- Strong user authentication

Nella nostra offerta troverai prodotti hardware e software aventi come obiettivo principale quello di garantire la tua sicurezza nei processi di transazione, autenticazione e autorizzazione. Le tecnologie da noi sviluppate negli ultimi anni funzionano efficacemente per i maggiori enti finanziari europei. Le nostre soluzioni coprono tutti gli aspetti del regolamento PSD-2.

Strong user authentication

La direttiva PSD2 richiederà ai provider di servizi di pagamento l’utilizzo di rigorose procedure di autenticazione al momento dell’accesso agli strumenti finanziari. Il documento RTS stabilisce la necessità di introdurre una verifica dell’identità basata su tre componenti, ossia la conoscenza (qualcosa che l’utente conosce), il possesso (qualcosa che l’utente possiede) e le caratteristiche del cliente (qualcosa che rende unico l’utente). Tuttavia, la direttiva non è indifferente ai componenti dell’autenticazione e chiede che siano indipendenti l’uno dall’altro. Ciò significa che l’acquisizione di uno dei componenti da parte di un soggetto non autorizzato non gli darà la possibilità di accedere agli strumenti finanziari. Le applicazioni che soddisfano i requisiti RTS devono essere provviste di meccanismi tali da consentire:

- protezione contro la clonazione della memoria

- rilevazione dei rischi tipici nell’ambiente di avviamento

- protezione contro le aggressioni

- meccanismi per garantire l’integrità delle informazioni presentate

- meccanismi contro l’intercettazione dei dati di autenticazione

- meccanismi tali da garantire l’integrità e la confidenzialità dei codici di autenticazione

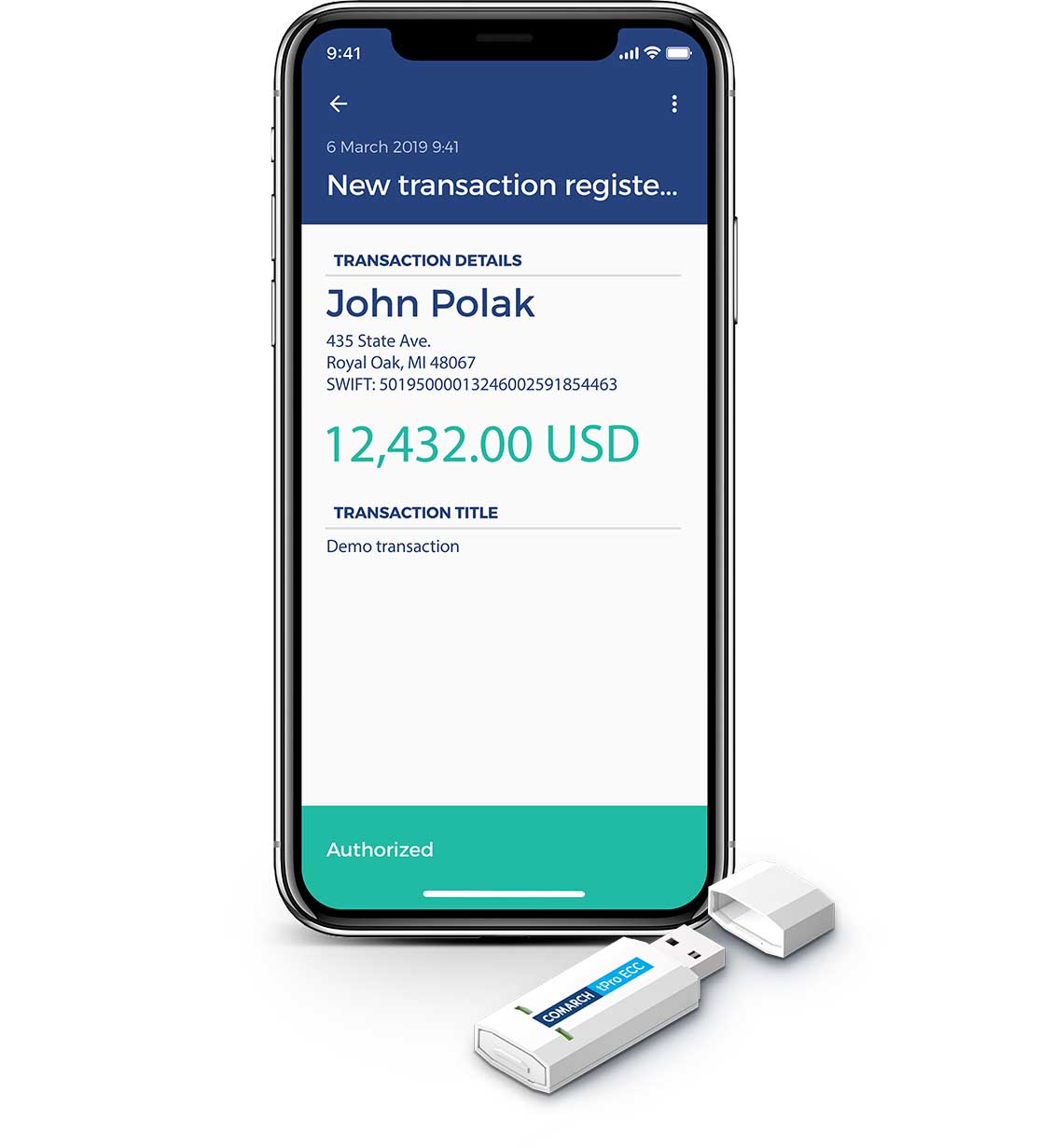

Secondo la direttiva, il codice di autenticazione assegnato a una data transazione è esplicitamente collegato al numero del conto corrente del beneficiario e all’importo versato. Grazie alla forma sicura di presentazione dei dati relativi alla transazione, al momento sicuro per l’introduzione dei dati di autorizzazione, al monitoraggio in tempo reale dell’ambiente di lancio e alla comunicazione cifrata con il server, il sistema fornisce un alto livello di sicurezza e riduce il rischio di disconoscimento della transazione.

I dati di autenticazione sono trattati in modo sicuro durante ogni fase della produzione del codice di autenticazione. Il materiale crittografato non lascia mai lo spazio mnemonico sicuro del dispositivo. Per garantire la massima sicurezza del componente a conoscenza dei dati, esso viene assegnato in fase di attivazione dell’applicazione (accoppiamento) ed è conservato in una zona di memoria protetta di crittografia. In questa fase vengono anche generate chiavi dell’utente per la produzione dei codici di autenticazione delle transazioni. Il risultato dell’operazione consiste nell’elaborazione di certificati (CA fidata), a conferma dell’appartenenza.

Le soluzioni della famiglia tPro sono state elaborate per implementare in modo complessivo quanto disposto dalla direttiva PSD-2.